Ипотечное кредитование давно уже стало самым популярным способом приобрести новое жилье. Однако не каждый может себе позволить представить банку справку формы 2НДФЛ с основного места работы в качестве подтверждения наличия источника дохода. Как выйти из положения и взять ипотеку без официального дохода, если заемщик не имеет постоянной работы, мы расскажем в этой статье.

В идеале было бы убедить разработчика подписать 90-дневный предварительный договор и, в частности, согласиться не удерживать аванс, если банк не предоставит кредит. Давайте споткнуться и судить правильно! Этот закон однажды пришел к президенту. Во втором одобрении Министерство юстиции «осознало», что первый раз «провалился». Это доказывает, что даже государства являются рабами домовладельцев, и они уже не зависят от их добрых чувств. Вот почему дорогие читатели: - Приготовьте правительства и штаб-квартиру, которые представляют государственную власть, когда они ограничивают свободу работать с деньгами.

Ипотека без справок

В России на сегодняшний день многие граждане зарабатывают деньги неофициально и при этом нуждаются в ипотечном кредите. К сожалению, сегодня серая зарплата практикуется по-прежнему во множестве коммерческих структур.

В результате, получая неплохие деньги в конвертах, люди не могут считать свой заработок за официальный доход и предъявить справку о нем в банк. Как получить в таком случае ипотечный кредит? Мы составили список банков, которые предоставляют ипотеку без справки о доходах:

Работа с деньгами на карточке дает как сильные стороны клиентов, сколько вы увеличите цену на продукты на 2-3%! Мы не говорим о тысячах, которые выступают инициаторами или только 000, на которых говорят противники. Такой закон существует повсюду, риск должен быть разделен между банками и потребителями.

Вы остаетесь ни с чем, и банк остается с платным авансом, с оплатой ставок до тех пор и с домом. Конечно, по мнению банка и банкиров, они хотят снять с вас штаны.

- Давайте углубимся в детали: где этот закон на всем протяжении?

- Может быть, вы не хорошо знаете английский, чтобы понять американский закон.

- Если вы не можете окупить деньги, просто отправьте ключи в дом.

- Банк не должен давать свое согласие.

Есть несколько способов, как получить ипотеку и при этом обойтись без справки от работодателя. Например, если заемщик имеет доходы от предпринимательской деятельности или занимается частной практикой, банк может устроить декларация о доходах.

При наличии у заемщика доходов не от коммерческой деятельности, а от сдачи внаем квартиры или прочего имущества, банк вполне удовлетворят документы, подтверждающие такие доходы, например, договор аренды площадей или найма квартиры.

Во-вторых, влияние закона на финансовую систему чрезвычайно важно! У меня есть две ноги, по общему признанию, оба в горле глупого парламента, который смог дать закон, не подготовив минимальный анализ воздействия. Законодательная власть принадлежит народу и осуществляется через своих представителей, как и парламентариев.

Если мы найдем кошелек с тысячами евро на улице, мы сохраним его, если он не принадлежит никому. Прежде всего, немного поработайте в деньгах банкиров, придите, получите оборотный капитал в Ро, отдайте кредиты от него, прогнозируйте и получите неожиданные прибыли, и они увидят, что это резко уменьшилось. Вы пошли на дефолт и т.д. Верно? Возвращаясь в банки, 100% - подадут в суд на арбитражные суды. Мы сожгли братья Микула. Нет ничего, римляне закончили платить долг Банкорекса. Пусть он останется цент или даже поднимется до 2, 3 цента за литр для следующего «ипотечного кредита с ипотечными заемщиками»!

Многие банки вообще готовы выдавать кредиты без справки 2 НДФЛ, оценивая свою «доверчивость» в немалые проценты и короткие сроки займа. Однако, отношение к клиенту меняется в положительную сторону с ростом первоначального взноса за жилье.

Если заемщик готов внести больше половины стоимости приобретаемой квартиры, он вполне может рассчитывать на приемлемые условия кредита безо всяких справок. О том, мы уже писали ранее.

Мы не держим стороны банков, но мы должны быть реалистами и видеть, что парламент не дает таких законов на благо многих. Тот факт, что они так противно возлагать пороги на испанскую модель, ясно показывает, что их целью являются спекулянты недвижимости, а не амарасты, из которых мало кто выиграет. Разница, конечно, «из бюджета», не число, не число.

Они уже воспользовались скромной арендной платой, теперь они также поместят в Бук по сельским ценам «амарастения» - в то время как другие зарабатывали кредиты на протяжении десятилетий! Это деформация, которую вы здесь делаете. Поэтому в старом законодательстве, если вы были хорошим плательщиком, вы рискуете. В этих условиях для них нормально оценивать квартиры в любой степени, требуемой покупателями, тем самым искусственно увеличивая рыночную цену. Поэтому, когда вы купили квартиру, банк отправил оценщика, подтверждающего стоимость недвижимости.

Квартира в залог

Если и с этим проблемы, тогда можно предложить банку в качестве залога, имеющуюся в собственности недвижимость. Этот вариант предпочтителен при неуспехе всех остальных способах получитьипотечный кредит, так при потере заработка можно лишиться и своего залога и квартиры.

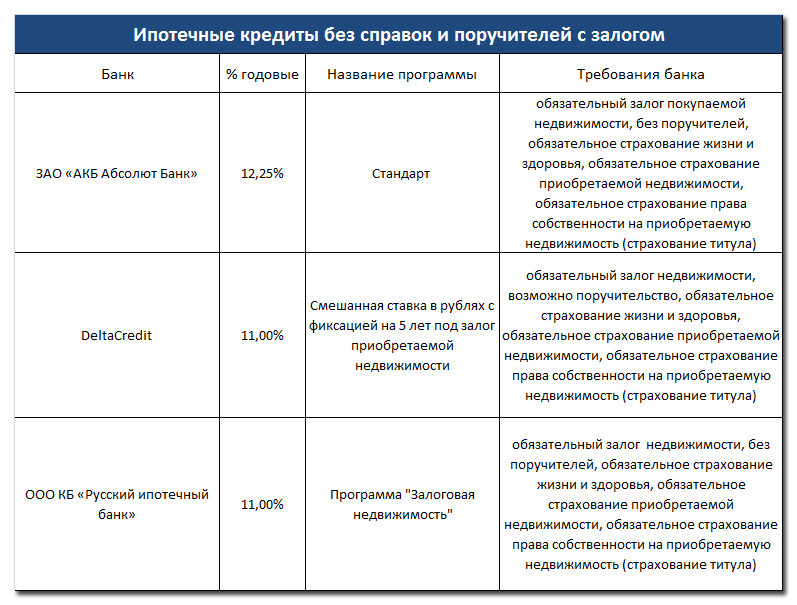

К тому же банки откровенно занижают стоимость залогового имущества. Такая форма займа напоминает ломбард, где залог оценивается в половину своей реальной стоимости. Нужно ли рисковать – решать самому заемщику, но подумать однозначно стоит. Для желающих узнать, к ак это сделать, мы составили список банков, предоставляющих ипотеку на 15 лет без справок и поручителей под залог недвижимости:

Это заставляет вас их оценщиков, они не принимают независимых, поэтому еще один способ искусственного повышения цены. Если вместо этого вы платите добросовестно в течение всего времени, когда вы отправлялись на их рефинансирование в условиях обновленного кредитования, они смеялись в вашем носу. Нет, мне просто интересно, что этого не случилось раньше.

С анализом того, что произошло, и показал, что государство виновно в сложившейся ситуации. Если бы это был не спекулятивный пузырь на рынке недвижимости, вы бы теперь дали дом по хорошей цене, и вы никому не должны этого. Вы также заработали что-то дополнительное. Закон о зарплате пошёл на банки и дебиторы и заблокировал кредитование, и они говорят, что это неприменимо. Когда вы покупаете квартиру, вы сначала договариваетесь с продавцом о цене, затем отправляетесь в банк, чтобы попросить кредит для покрытия договорной цены. Если вы раньше не жили в пещере. Вы уже знали, что стоимость дома меняется. Вы думали, что она могла просто вырасти?

- Почему вы хотите наказать банки?

- Асавоу ответил ему, потому что они дали вам деньги, когда вам это нужно?

- Когда вы брали деньги, вы не комментировали проценты и комиссии.

- Кто виноват в том, что стоимость жилья уменьшилась?

- Так должен был быть дан закон.

Брокеры могут помочь

Ипотечный кредит предусматривает заем на очень долгий период и к вопросу выбора банка, перед которым будут обязательства, необходимо подойти максимально ответственно. Возможно, правильным решением будет обратиться в кредитную брокерскую компанию.

Зачем платить неповрежденные комиссии? Государство из моих денег, и это не дает мне никакой поддержки. Он сказал, что может только «одобрить» меня, чтобы избавить меня от платы административной комиссии. на 1 год. Нормально ли играть в эту игру? Смеются только невежественные. Комиссия за риск не имела ничего общего с ценой жилья, но с возможностью погашения должника. Не поднимайте аргументы о разделении рисков, потому что на самом деле сторонники закона хотят, чтобы только банк поддерживал его. Риск для каждого бизнеса всегда должен быть тем, который его разворачивает. Вы теряете или выигрываете по мере развития вашего бизнеса. Увеличилась ли стоимость квартир? это означает, что вы богаче, вы, а не банк. Не могли бы вы дать банку некоторую прибыль, если бы вам удалось продать заложенную недвижимость с некоторой прибылью, оставшейся после погашения кредита? Тогда как распределяется риск? У банка есть свои особые риски, чтобы беспокоиться: не давать слишком много денег, которые он не восстанавливает, а не снижать процентные ставки по кредитам ниже процентных ставок по депозитам. Не заимствуйте его за пределами более высоких процентных ставок, чем ему удается давать кредиты в Румынии и т.д. это не может быть обеспокоено конкретным риском в каждой отрасли и каждой семье: не снижать цену на землю, яблоки, груши, пшеницу, мясо, чтобы не снижать цены на квартиры и т.д. и если он наложил оценщика, будь то даже банк? Было ли это вынуждено прогнозировать будущее? Был ли оценщик вынужден предвидеть будущее? Почему ты не предвидел будущее? Исареску подвергся критике за прекращение кредитования, а другие нет, что мы войдем в кризис, если нет кредита, искусственно снизим цены на недвижимость и т.д. вы - ревностный работник банковской системы: это видно на языке. После вас все, кто взял домой по кредиту, имели дело с головой. Все хотели обогатиться. Не семья, которая хотела оставить своих родителей, или пару с ребенком, который сдавал в аренду. Только сансары, чтобы бить святого и получать прибыль. Но о финансовом будущем румынской экономики, с которой придется иметь дело? Молодые корпорации из «Делойта»? Интересно, какие методы он использовал? Франа отложила его, когда это уже было сделано.

- Вы спрашивали у банка, что такое комиссия?

- Томиус ответил ему.

- В принципе, существует риск не погасить, сколько вы должны.

- Вот реальность, которая дала им честную сделку с банками, которые ее обналичили.

Работающие в этой сфере профессионалы смогут помочь заемщику с выбором банка с наиболее подходящими условиями такими как, ипотека без первоначального взноса и без справок, что в результате позволит существенно сэкономить.

Решая взять ипотечный кредит без предоставления справки о доходах, следует быть готовым к тому, что банки в любом случае поднимут проценты и сократят срок кредита, будут придирчиво относиться и к приобретаемому жилью и к самому заемщику. Некоторые вводят ограничения по возрасту на момент окончания срока ипотеки.

Или вы хотите, если бы вы не взяли первый дом, наводнили, никто больше? Почему вы не отдалились за кредит в лей? Вы были жадными, вы хотели, платит! Особенно если у вас был ребенок или два? Что вы атеист - это ваша работа, но о банках, чтобы сказать вам, что почти невозможно получить кредит в лей? Какое удовольствие вы видите, когда видите некоторых людей, пока вы сопротивляетесь, не так ли? Проблема заключалась в том, что Банк был румынским, поэтому долг был взят нами всеми. Это иностранные банки, почему вы думаете, что будете платить?

- Это то, что вы поняли, что кто-то «просеял» работу?

- Теперь, это совсем другое, процентные ставки льва - на полпути.

- В противном случае, что означает 15% от 000, а что означает 30% от 000?

- Сумма, уплаченная за аванс, осталась неизменной.

Принимая решение о предоставлении ипотеки, банки всегда проверяют финансовое состояние потенциального должника. Ведь такой кредит требует наличия стабильного дохода, сумма которого соответствует предполагаемой долговой нагрузке. Однако многие сегодня работают неофициально, поэтому не могут предоставить справку о доходах.

Только некоторые невежды могут поддерживать позицию банков или некоторых заинтересованных. Правда, когда есть тысячи таких кредитов, это проблема. Вы платите от моих денег, тех, кто остается после уплаты взносов, они являются адвокатами банков. Почему бы вам не изменить валюту в Лей? Вы спросили банк, и ваш ответ на это предложение был отрицательным?

Банки - это не благотворительные организации, а частные компании. Их цель состоит не в том, чтобы иметь как можно больше румын, а как можно большую прибыль. Банковские деньги в значительной степени депонированы на текущих счетах или сберегательных счетах физическими или юридическими лицами. Если банк обанкротится, такие люди, как мы и бизнес, просыпаются без денег.

Есть ли у безработных заемщиков возможность решить вопрос отсутствия жилья с помощью банковских средств? В статье даны советы по оформлению ипотеки без официального трудоустройства.

Оформляем жилищный кредит на двоих

Заемщик, который официально считается безработным, может взять ипотеку, предоставив кредитору еще одного солидарного должника – созаемщика. Последний, в свою очередь, повышает шансы на получение целевого продукта, поскольку берет на себя полную ответственность за возврат долга.

Когда вы делаете кредит в банке, вы фактически заключаете договор, который вы оплачиваете по кредитным процентам. У банка нет абсолютно никаких причин «делиться с вами риском», потому что через 20 лет квартира, которую вы купили, просто ваша. Те же правила применяются к лизингу автомобилей, контрактам на мобильные телефоны и т.д.: Если вы не закончили свой контракт, учреждение, которое зачислило вам, имеет право на возмещение ущерба. Почему квартиры будут отличаться?

Согласитесь ли вы, что ваши сбережения будут сокращены наполовину, потому что мир решил не платить свои ставки? Эти деньги находятся под угрозой. . Преднамеренно или нет, автор статьи представляет то, что на самом деле является чисто консультативным мнением, как негативное мнение.

Если у безработного заявителя есть созаемщик, который официально трудоустроен, то риск отклонения заявки менее высокий. Ведь в таком случае банк получает двух должников, один из которых соответствует требованиям о финансовых возможностях. Для оформления ипотечного кредита необходимо, чтобы созаемщик:

- предоставил документы о платежеспособности;

- имел постоянный источник дохода;

- не нарушал ранее условия кредитных договоров;

- не имел текущих долгов в банках или микрофинансовых организациях.

Стоит отметить, что солидарный должник проходит такую же серьезную проверку, как и фактический получатель целевых средств.

Становимся клиентом банка

Если тот, кто подает заявку на ипотеку, раньше уже пользовался продуктами кредитной организации, то у него есть возможность получить продукт и без официальной работы. К постоянным клиентам банки, как правило, относятся более лояльно. Поэтому кредитные организации реже отказывают безработным заемщикам, если они:

- пользуются продуктами депозитной линейки;

- были держателями зарплатных карт;

- принимали участие в корпоративных проектах.

Наличие довольно крупного депозита, который приносит хорошую прибыль, всегда идет в плюс официально неработающему заемщику. При этом банк имеет данные о сумме соответствующего дохода клиента. Если заявитель раньше пользовался зарплатной картой банка, то последний знает его трудовой потенциал. У бывших корпоративных клиентов тоже более высокие шансы получить целевые средства, даже если нет официальной работы.

Вносим крупный взнос

Для того чтобы взять ипотеку, безработному заемщику нужно внести большой вступительный платеж. Решение банка по заявке во многом зависит от того, сколько возможный должник готов отдать в счет первоначального взноса. Чем крупнее будет платеж, который вносится на стадии оформления жилищного кредита, тем выше шансы на получение целевых средств.

Ипотека без официального трудоустройства требует внесения максимально крупной суммы собственных накоплений. Так, шансы на ее оформление существенно повышаются, если заемщик отдает банку не менее 40-50 процентов стоимости недвижимости. Найти столь крупную сумму не так просто, поэтому следует заранее подумать, где взять деньги на большой вступительный взнос. В частности, для накопления денег можно:

- разместить средства в нецелевые продукты депозитной линейки;

- занять в долг у родственников или друзей;

- оформить заем на разные потребительские цели.

Рассматриваем более простые программы

Банки, которые оформляют ипотечные кредиты без справок, как правило, не проверяют платежеспособность возможных должников. Заемщики, в свою очередь, не предоставляют документы, подтверждающие финансовое состояние. Поэтому программы таких кредитных организаций позволяют получить целевой продукт тем, кто:

- трудится неофициально;

- не имеет возможности подтвердить доход.

К примеру, займы на покупку жилья без справок выдает банк ВТБ24. Однако целевые средства кредитные организации чаще всего предоставляют только при условии, что клиент вносит не менее 40% стоимости недвижимости. Кроме того, отсутствие справок банки компенсируют повышенными ставками. Поэтому ипотека, которая оформляется без подтверждения дохода, всегда стоит больше, чем аналогичный кредит, выдаваемый на стандартных условиях.

Предоставляем надежные гарантии выплаты долга

Дополнительный залог снижает риск отклонения заявки, которую подает безработный заемщик. Кредитные организации часто принимают еще одно имущественное обеспечение, помимо жилья, которое покупается на ее средства. Поэтому чтобы взять ипотеку, можно предложить банку в качестве еще одной гарантии возврата займа:

- квартиру;

- земельный участок;

- частный дом.

Транспортное средство, даже достаточно дорогое, банки, как правило, не принимают в качестве гарантии, поскольку такое имущество быстро теряет ликвидность. А дополнительный залог, как и основной, должен соответствовать сумме долга на протяжении всего срока его погашения.

Два-три надежных поручителя тоже помогут оформить целевой продукт. Но только при условии, что их кредитная история безупречная, а платежеспособность высокая. И при этом они получают официальную заработную плату.

Как подтверждается неофициальный доход

Если заемщик работает без трудового договора, но ежемесячный доход позволяет погашать ипотечный кредит, то для его получения ему следует доказать наличие прибыли. Некоторые банки учитывают любые доходы клиентов, поэтому принимают не только стандартную справку. Но прежде чем подать заявку, нужно уточнить, учитывает ли данная кредитная организация неофициальные источники прибыли.

Для подтверждения платежеспособности заемщик может предъявить кредитному менеджеру расписки в регулярном получении денег. Кроме того, повысить шансы на получение ипотеки официально безработным помогут:

- выписки с банковского счета;

- выписки со счета дебетовой карты.

Если доход заявитель получает в виде процентов от вклада, то следует взять в банке документ, в котором указана сумма ежемесячных начислений. Когда тот, кто хочет получить целевой заем, является арендодателем, то в качестве доказательств платежеспособности он может приложить к заявке договор аренды.